注册账号 | 忘记密码

25

2025-06

2025年6月24日,黄海汽车“经典...

20

2025年6月18日,第22届世界品...

The 3rd AutoSEMI ...

19

哈曼国际是汽车和消费电子创新领域的全...

更多

阿维塔科技电驱集成 高级工程师 王伟

在这个速度与激情被电所顶替的时代,我们该如何回归本真?

走完独库公路才发现一款出色的越野AT轮胎是SUV车型实现轻越野的良好搭档

经历过数次改款的一汽-大众探岳终于换代了, 后缀带L,轴距加长了60mm,MQBevo平台,迎宾灯语非常帅!

《我们就爱拆》之比亚迪易三方

《我们就爱拆》之比亚迪易三方·预告

06

2025-05

中国自2000年开始实施轻型车第一阶...

27

2025-04

姚春德|天津大学机械工程学院教授、博...

08

开栏的话新时代青年以理想为舵、以担当...

29

编前由《汽车与运动》杂志主办的“中国...

2025-02

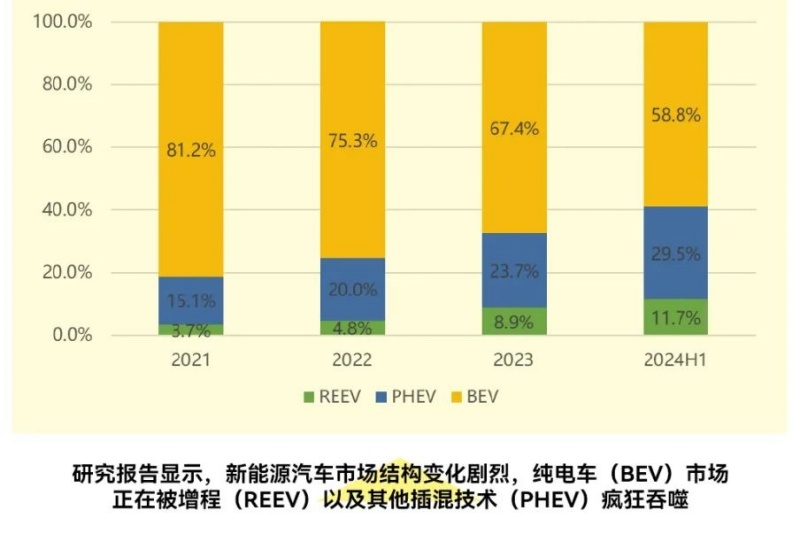

2024年,中国汽车行业在变革中前行...

26

汽车动力域的智能控制时代已经扑面而来...

11

魏建国(中国国际经济交流中心副理事长...

24

2024-12

2024年12月19日上午,由“中国...

上汽通用别克率先迈出“中国式”插混第一步

从e平台3.0 EVO迭代引领节能潮流,到第五代DM技术发布推动插电混动再升级,再到近期易三方全球首个整车智能控制技术平台发布……从1994年到2024,迎来三十而立的比亚迪,在技术创新方面越来越涉入...

今年10月18日的第四届长安汽车科技生态大会上,长安汽车发布了智慧新蓝鲸全域动力解决方案——智慧新蓝鲸3.0。无论是硬件层面上的500bar高压燃油喷射系统、1

星纪元ET告诉你什么才是一款增程车应有的素质表现?

马赫最新的增程系统为消费者带来了更出彩的驾驶体验

汽车动力技术革新,正在深刻重塑汽车未来,特别是新能源汽车电驱系统领域的技术进化,也为汽车的高效、智能化带来了更多的可能。11月29日,由汽车与运动杂志社、吉利汽

(2025年4月23日,中国上海)全球先进燃料系统、电气系统和售后解决方案领域的领导者费尼亚(PHINIA)公司(纽约证券交易所代码:PHIN),以“智擎智醇,

天眼查App显示,近日,时代电服(上海)科技有限公司成立,法定代表人为王烽,注册资本1亿人民币,经营范围含新能源汽车整车销售、电动汽车充电基础设施运营、智能输配

今年在美国拉斯维加斯举办的2025年国际消费电子展——CES 2025都带来了哪些汽车新趋势

3月7日,精进电动在山东菏泽基地正式启动电机控制器生产线建设项目,该项目旨在位于科技尖端的电子电控方面,建设先进的产能,满足市场需求,并培养研发和产业化队伍。项

3月6日,林泉汽车部件智造基地项目落户武汉经开区智能网联和电动汽车产业园,武汉经开区汽车产业转型发展再添新动能。江苏林泉汽车零部件股份有限公司是国内领先的汽车零

千里之行始于足下,轮胎对于汽车的意义越来越重要,不仅仅是满足驾驭激情、安全、舒适,还能带来 绿色环保理念。在过去的14年里,有100多款轮胎被我们推荐,也得到了

帝舵皇家系列 帝舵皇家系列(TUDOR Royal)配备一体式表带及坑纹外圈,搭载自动上链机芯,兼具运动气息与时髦风尚,灵活百搭且价格相宜,为注重品质的腕表佩戴

提起东北,你会想到什么?是火热的哈尔滨、大美长白山,还是“老铁”沈阳?近年来,东北的冬天热闹得很,热门景点挤满了慕名而来的南方“小土豆”。与传统旅游项目不同的是

帝舵碧湾计时型又添新色,明艳跃动的“火烈鸟蓝色”表盘为北半球冬日带来令人心驰神往的经典南部海滩风情。新款腕表配备导柱轮、垂直离合计时机芯,以及“T-fit”带扣

2025年达喀尔拉力赛(2025 Dakar Rally)仍将是一场极其严酷的赛事。它历时14天,总赛程超数千公里,并将穿越沙特阿拉伯最荒凉的无人区。而帝舵表将

10月24日,2024年壳牌汽车环保马拉松中国站于北京金港赛道圆满完赛。今年的赛事共吸引了全国18所高校的25支车队携亲手设计、制造的车辆参加,其中有9支是首次

在摄影的世界里,速度与激情的碰撞从未停止。10月28日,2024佳能首届动感创作者大会在深圳举行,就让我们一同领略佳能EOS R5 Mark II 的非凡魅力。